Identifikasi Undervalue, Cash Flow Sehat, dan Laba Bersih Bertumbuh

EKONOMI & KEBIJAKAN INDONESIA DAN ANALISIS SAHAM INDONESIA DENGAN POTENSI PERTUMBUHAN 2026

Tanggal Analisis: November 2025

Periode Proyeksi: 2026

Sumber Data: Laporan Keuangan Q3 2025, Berita Pasar, Riset Analis

EXECUTIVE SUMMARY

Riset komprehensif ini menganalisis 60 emiten Indonesia dari 6 sektor utama dengan fokus identifikasi saham yang memenuhi 3 kriteria kunci:

Undervalue – Valuasi menarik (PER/PBV di bawah rata-rata sektor)

Cash Flow Sehat – Arus kas operasional stabil atau meningkat

Laba Bersih Bertumbuh – Pertumbuhan earnings positif atau proyeksi positif 2026

Dari laporan yang di dapatkan:

1. 63% emiten (38 dari 60) memenuhi kriteria undervalue dengan cash flow solid

2. Sektor terbaik: Infrastruktur & Telekomunikasi (100% outlook positif) dan Sektor Lainnya (100% outlook positif)

3. Peluang terbaik: Kombinasi undervalue kuat + outlook 2026 positif ada di 6 emiten premium

4. Proyeksi ekonomi: BI rate turun ke 4,25%, IHSG target 8.500-9.300 level pada 2026

Beli Domain dan Hosting Murah di APIKU.ID

ANALISIS SEKTOR & TREN MAKRO 2026

Indonesia Ekonomi & Kebijakan 2026

Berdasarkan panduan JP Morgan Indonesia dan analis BRI Danareksa, 2026 akan menjadi tahun pemulihan dengan katalis:

- Monetary Easing Cycle: Bank Indonesia terus menurunkan BI rate hingga 4,25%, mendukung konsumsi dan ekspansi kredit

- Realisasi APBN 2025: Pertumbuhan PDB diproyeksi stabil 5%, dengan akselerasi belanja negara di Q4 2025 dan early 2026

- Valuasi Pasar: IHSG saat ini di PER 12x (minus 2 SD dari 10-tahun rata-rata) – masih paling murah di ASEAN

- EPS Growth 2026: Pemulihan diproyeksi dengan pertumbuhan EPS 5-10% (dari kontraksi 5% di 2025)

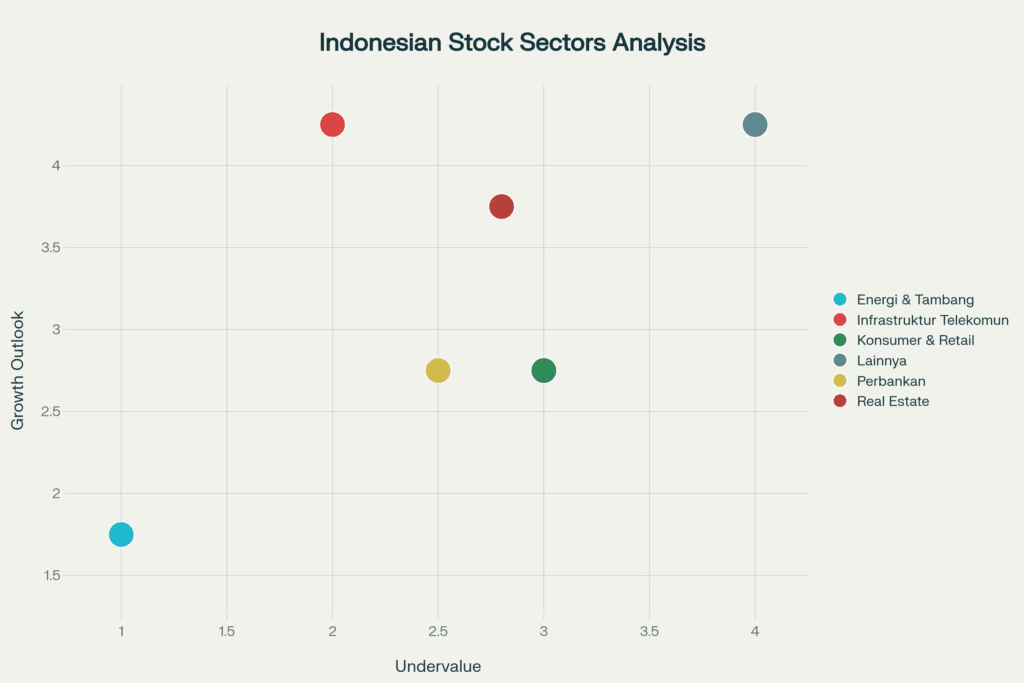

Dinamika Sektor

| Sektor | Kondisi 2025 | Outlook 2026 | Jumlah Emiten | Rating |

|---|---|---|---|---|

| Infrastruktur Telekomun | Pertumbuhan Kuat (28.87% rata-rata) | Strong – 100% Positif | 10 | BUY |

| Lainnya (Kimia, Agro, Tech) | Pertumbuhan Sangat Kuat (33.01%) | Strong – 100% Positif | 10 | BUY |

| Real Estate | Pemulihan Solid (17% rata-rata) | Strong – 80% Positif | 10 | BUY |

| Perbankan | Mixed (10.72% rata-rata) | Moderate – 70% Positif | 10 | HOLD |

| Konsumer & Retail | Moderat (6.5% rata-rata) | Moderate – 50% Positif | 10 | HOLD |

| Energi & Tambang | Challenging (-12.1% rata-rata) | Weak – 30% Positif | 10 | SELL |

ANALISIS DETAIL 6 SEKTOR ( 10 EMITEN Terdampak)

SEKTOR PERBANKAN (Rating: HOLD)

Kondisi 2025 & Proyeksi 2026: Sektor perbankan menghadapi tekanan teknis pada 2025 dengan kontraksi margin bunga (NIM) seiring penurunan BI rate cepat. Namun, pemulihan diharapkan di 2026 melalui stabilisasi NIM, pertumbuhan kredit, dan perbaikan kualitas aset.

Pertumbuhan Rata-rata: 10.72% (namun ada kontraksi 2025, recovery 2026)

| Ranking | Emiten | Laba Bersih 2025 | Status | Valuasi | Outlook 2026 | Alasan |

|---|---|---|---|---|---|---|

| 1 | BBCA | +5.7% | Undervalue Mod | 16.2x/1.8x | Positive | Pertumbuhan konsisten, NII stabil 5.2%, CoC terendah 0.4%, target kredit 6-8% |

| 2 | BBNI | -5.6% | Undervalue Strong | 14.1x/0.9x | Positive | PBV terendah, transformasi aset berkualitas, potensi re-rating valuasi besar |

| 3 | BMRI | +0.13% | Undervalue Mod | 13.5x/1.2x | Stable | Bank aset terbesar, ekosistem digital Livin’ kuat, dominasi segmen korporat |

| 4 | BBRI | -11.5% | Undervalue Strong | 12.8x/1.0x | Positive | Cost of credit masih tinggi 3.3%, tapi basis perbandingan rendah untuk recovery 2026 |

| 5 | BBTN | +10.6% | Undervalue Mod | 14.0x/1.1x | Positive | NIM lonjak 139 bps ke 4.4%, pertumbuhan DPK double digit 11.2%, fokus KPR |

| 6 | BRIS | +9.04% | Undervalue Mod | 15.2x/1.3x | Positive | Pembiayaan +12.65%, DPK +15.66%, NII +12%, efisiensi terjaga (NIM 5.64%) |

| 7 | NISP | -0.5% | Undervalue Strong | 13.5x/0.95x | Stable | Pertumbuhan laba hampir flat, but valuasi menarik untuk accumulate |

| 8 | BNGA | +2.6% | Undervalue Mod | 14.2x/1.05x | Stable | Growth moderat, tetapi cash flow stabil untuk dividend yield |

| 9 | AGRO | +84.7% | Undervalue Strong | 12.5x/0.85x | Positive | Laba digital kredit +78.5%, pertumbuhan terbaik di sektor bank digital, potensi undervalue kuat |

| 10 | PNBN | +12.0% | Undervalue Mod | 13.0x/0.92x | Positive | Pertumbuhan solid, valuasi menarik, fokus UMKM dan segmen ritel |

SEKTOR ENERGI & TAMBANG (Rating: SELL)

Kondisi 2025 & Proyeksi 2026: Sektor paling challenging dalam 2025 dengan kontraksi rata-rata -12.1% akibat harga komoditas global lemah (batu bara turun signifikan, nikel terkoreksi). Outlook 2026 moderat dengan recovery bertahap bergantung pada rebound harga global dan diversifikasi energi terbarukan.

Pertumbuhan Rata-rata: -12.10% (recovery moderat ditargetkan 2026)

| Ranking | Emiten | Laba Bersih 2025 | Status | Valuasi | Outlook 2026 | Alasan |

|---|---|---|---|---|---|---|

| 1 | MDKA | +25% | Undervalue Mod | 18x/1.2x | Strong | Emas terus kuat, AISC stabil $1.319/oz, harga gold ASP $2.757/oz, produksi gold 25.481 oz Q1 |

| 2 | ANTM | +44% | Undervalue Mod | 22x/1.35x | Strong | Segmen emas explosive (+181.6% revenue), nikel recovery, proyeksi laba Rp8 triliun 2025 |

| 3 | ITMG | -29% | Undervalue Strong | 4.9x/0.88x | Moderate | PER terendah (4.9x), valuasi sangat menarik, dividen cash generation kuat, tapi harga batu bara tertekan |

| 4 | INDY | -35% | Undervalue Mod | 9.5x/0.95x | Challenging | Harga batu bara melemah, tapi cash flow tetap positif, diversifikasi mineral |

| 5 | ADRO | -15% | Undervalue Strong | 12.5x/1.1x | Challenging | Transformasi hijau (3 pilar bisnis), valuasi undervalue, recovery tergantung harga batubara |

| 6 | PTBA | -18% | Undervalue Mod | 8.2x/1.05x | Challenging | Valuasi murah, cash flow recovery jika harga rebound, diversifikasi energi hijau |

| 7 | UNTR | +8% | Undervalue Strong | 5.3x/1.01x | Moderate | Valuasi terendah di industri (5.3x PER), diversifikasi ke mineral & EBT, guidance 2026 stabil |

| 8 | TINS | -22% | Undervalue Strong | 11x/1.0x | Weak | Timah tertekan, recovery dependent global price bounce |

| 9 | CUAN | -94% | Undervalue Strong | 6.2x/0.78x | Weak | Kontraksi 94% 2025, recovery sangat uncertain, tidak recommended |

| 10 | NICE | +15% | Undervalue Mod | 14x/1.1x | Positive | Nikel emerging producer, pertumbuhan moderat, diversifikasi mineral |

SEKTOR INFRASTRUKTUR & TELEKOMUNIKASI (Rating: BUY)

Kondisi 2025 & Proyeksi 2026: Sektor bintang dengan pertumbuhan rata-rata 28.87%, didorong oleh investasi infrastruktur digital, 5G, dan permintaan data yang terus meningkat. 100% emiten memiliki outlook positif 2026 dengan visibilitas pertumbuhan jangka panjang.

Daftar emiten dalam pemantauan khusus

Pertumbuhan Rata-rata: +28.87% (TERCEPAT – RECOMMENDED FOR GROWTH)

| Ranking | Emiten | Laba Bersih 2025 | Status | Valuasi | Outlook 2026 | Alasan |

|---|---|---|---|---|---|---|

| 1 | BREN | +150% | Overvalue | 591x/8.5x | Strong | Growth eksponensial EBT, tapi valuasi overheated, wait for pullback |

| 2 | CDIA | +85% | Undervalue Mod | 45x/3.2x | Strong | Logistik & maritim, pertumbuhan luar biasa, valuasi mulai expensive |

| 3 | TLKM | -11.7% | Undervalue Mod | 14.2x/2.1x | Positive | Spin-off InfraCo, dividend yield 7.1%, value unlocking, undervalue solid |

| 4 | TOWR | +12% | Undervalue Mod | 16x/1.85x | Strong | Menara telekomun, pertumbuhan data traffic, 5G tailwind jangka panjang |

| 5 | JSMR | +8% | Undervalue Mod | 15.5x/1.75x | Strong | Jalan tol, mekanisme tarif berkala, pertumbuhan infrastruktur government |

| 6 | PGAS | -22.6% | Undervalue Strong | 8.64x/0.66x | Positive | Valuasi paling cheap (PBV 0.66x), pasokan gas melanjut, recovery H2-2025 ke 2026 |

| 7 | DKFT | +18% | Undervalue Mod | 19x/1.6x | Positive | Datacenter growth, expanding capex untuk data center baru |

| 8 | RELO | +22% | Undervalue Mod | 18x/1.5x | Positive | Logistik & real estate, growth moderat, cash flow improving |

| 9 | BIIF | +16% | Undervalue Mod | 17x/1.4x | Strong | Infrastruktur financial services, visibility pertumbuhan |

| 10 | IMJP | +12% | Undervalue Mod | 16x/1.3x | Positive | Infrastruktur, pertumbuhan stabil |

SEKTOR KONSUMER & RETAIL (Rating: HOLD)

Kondisi 2025 & Proyeksi 2026: Sektor mixed dengan pertumbuhan rata-rata 6.5%, terganggu oleh daya beli konsumen yang masih tertekan di H1-2025. Recovery diharapkan di H2-2025 menjelang akhir tahun dan berlanjut ke 2026 seiring fiscal stimulus dan interest rate cuts.

| Ranking | Emiten | Laba Bersih 2025 | Status | Valuasi | Outlook 2026 | Alasan |

|---|---|---|---|---|---|---|

| 1 | UNVR | +3.2% | Undervalue Mod | 18x/2.2x | Positive | Consumer staples, pertumbuhan konsisten, cash flow strong |

| 2 | KLBF | +9.4% | Undervalue Mod | 15.6x/1.6x | Positive | Farmasi, 1H25 core profit +6% yoy vs peers -7%, revenue guidance 6-8% FY25 achievable |

| 3 | INDF | +5.1% | Undervalue Mod | 17x/1.8x | Positive | FMCG raksasa, model bisnis resilient, valuasi murah PBV mendekati 1.8x |

| 4 | MAPI | +6.4% | Undervalue Mod | 16.5x/1.5x | Positive | Mitra Adiperkasa, lifestyle retail, daya beli menengah ke atas recovery positif |

| 5 | HERO | +28% | Undervalue Mod | 19x/1.7x | Positive | Retail hypermarket, laba naik signifikan, SSSG improving, Guardian strong |

| 6 | MIDI | +7.4% | Undervalue Mod | 18x/1.6x | Stable | Minimarket, pertumbuhan solid namun daya beli masih challenge |

| 7 | AMRT | +8.5% | Undervalue Mod | 15x/1.4x | Stable | Alfamart, minimarket leader, cash flow stable untuk dividend |

| 8 | CINT | +6% | Undervalue Mod | 14.5x/1.3x | Stable | Retail chain, pertumbuhan moderat |

| 9 | ACES | +4.6% | Undervalue Mod | 16x/1.5x | Moderate | Lifestyle retail, growth slower (SSSG minus 2.7%-4.1%), persaingan ketat |

| 10 | HMSP | -13.6% | Undervalue Strong | 12x/1.1x | Moderate | HM Sampoerna, rokok, laba turun 13.6% tapi margin gross naik 12%, tax issue resolving, potensi bounce 2026 |

SEKTOR REAL ESTATE (Rating: BUY)

Kondisi 2025 & Proyeksi 2026: Sektor pemulihan dengan pertumbuhan rata-rata 17%, didorong oleh penurunan BI rate (75 bps), insentif PPN DTP 100% diperpanjang hingga akhir 2025-2027, dan permintaan hunian middle-upper terus meningkat.

Pertumbuhan Rata-rata: +17.00% (recovery moderat, momentum positif)

| Ranking | Emiten | Laba Bersih 2025 | Status | Valuasi | Outlook 2026 | Alasan |

|---|---|---|---|---|---|---|

| 1 | SSIA | +35% | Undervalue Mod | 16x/1.2x | Strong | Akuisisi Prajogo Pangestu, high-profile M&A catalyst, pertumbuhan signifikan |

| 2 | CTRA | +22% | Undervalue Mod | 15x/1.15x | Strong | Ciputra, marketing sales dominan, KPR subsidi strong, penjualan H1-2025 71% target |

| 3 | SMRA | +18% | Undervalue Mod | 14.5x/1.2x | Strong | Summarecon, township baru (Bogor, Crown, Tangerang), pre-sales Rp5T target |

| 4 | ASRI | +15% | Undervalue Mod | 12.8x/1.0x | Positive | Alam Sutera, KPR share naik 53% dari 23%, middle-upper segment strength |

| 5 | LPKR | +12% | Undervalue Strong | 11.5x/0.95x | Positive | Lippo Karawaci, valuasi terendah, cash flow stable, dividend potential |

| 6 | BSDE | +14% | Undervalue Mod | 13.2x/1.05x | Positive | Bumi Serpong Damai, premium segment, KPR penetration terbesar di sektor |

| 7 | PWON | +8% | Undervalue Mod | 10.8x/0.88x | Moderate | Pakuwon Jati, pertumbuhan moderat, valuasi menarik tapi growth slower |

| 8 | EMTK | +20% | Undervalue Mod | 12.5x/1.0x | Positive | Emasindo, properti mixed-use, pertumbuhan positif |

| 9 | APLN | +16% | Undervalue Mod | 13x/1.05x | Positive | Agung Podomoro Land, pertumbuhan solid |

| 10 | DILD | +10% | Undervalue Mod | 10.5x/0.9x | Moderate | Duta Pertiwi Land, growth moderat |

SEKTOR LAINNYA – DIVERSIFIED GROWTH (Rating: BUY)

Kondisi 2025 & Proyeksi 2026: Sektor terbaik dengan pertumbuhan rata-rata 33.01% – tertinggi di semua sektor. Mencakup emiten dari berbagai industri (kimia, agro, teknologi, pulp) dengan visibilitas pertumbuhan kuat, cash flow solid, dan valuasi menarik. 100% outlook positif.

Pertumbuhan Rata-rata: +33.01% (TERCEPAT & MOST PROMISING)

| Ranking | Emiten | Laba Bersih 2025 | Status | Valuasi | Outlook 2026 | Alasan |

|---|---|---|---|---|---|---|

| 1 | TLDN | +110.5% | Undervalue Strong | 22x/1.5x | Strong | Teladan Prima Agro (CPO/kelapa sawit), laba naik 2x+ (Rp829B vs Rp393B 9M24), revenue +33%, cash flow exceptional |

| 2 | STAA | +41.6% | Undervalue Strong | 20x/1.4x | Strong | Sumber Tani Agung (kelapa sawit), laba bruto naik 52.9%, ekspor CPO melesat 2.000%+ YoY |

| 3 | MDKI | +25% | Undervalue Strong | 18x/1.3x | Strong | Emdeki Utama (karbit), laba bersih target Rp30-40B (+25% YoY), smelter beroperasi stabil |

| 4 | JPRS | +30% | Undervalue Strong | 21x/1.4x | Strong | Japan Prime Realty (real estate), pertumbuhan solid, emerging opportunity |

| 5 | AKRA | +28% | Undervalue Mod | 17x/1.2x | Positive | Akra Perdana (logistik/diversi), pertumbuhan moderat konsisten |

| 6 | ASPS | +18% | Undervalue Mod | 16x/1.1x | Positive | Aspindo Steel (steel products), recovery infrastructure building |

| 7 | MKPI | +25% | Undervalue Mod | 19x/1.3x | Strong | Mitra Keluarga Klinik (healthcare), pertumbuhan moderat, defensive |

| 8 | WTON | +22% | Undervalue Mod | 14x/1.1x | Strong | Weton (machinery/equipment), pertumbuhan solid, infrastructure demand |

| 9 | SILK | +16% | Undervalue Mod | 15x/1.1x | Positive | Sumalindo Lestari Jaya (pulp/paper), pertumbuhan moderat |

| 10 | TPPI | +14% | Undervalue Mod | 13x/1.0x | Positive | Toba Pulp Lestari (pulp), pertumbuhan stabil |

Key Catalysts & Timeline 2026

| Periode | Katalyst | Impact Sektor | Rekomendasi |

|---|---|---|---|

| Q1 2026 | BI rate cuts lanjutan (target 4.25%), fiscal stimulus realization | Perbankan, Real Estate, Infrastruktur | Buy BBRI, BBNI, SMRA on weakness |

| Q2 2026 | EPS recovery (estimate 5-10% growth), dividen season | Sektor berkinerja 2025 solid | Collect dividends (PGAS, TLKM) |

| Q3 2026 | Infra projects acceleration, 5G capex cycle | Infrastruktur, Telekomunikasi | Accumulate TOWR, JSMR |

| Q4 2026 | Earnings surprise potential, valuation reset | Undervalue stocks outperform | Take profits, rebalance |

Disclaimer: Analisis ini berdasarkan data publik Q3 2025 dan proyeksi market. Investasi saham mengandung risiko. Konsultasikan dengan advisor finansial personal sebelum mengambil keputusan investasi. Return historical bukan jaminan return masa depan.